일반결제는 고객이 결제수단의 소유자라는 본인인증을 마치고 결제하는 방식이에요. 일반결제는 신용·체크카드, 계좌이체, 가상계좌, 휴대폰 결제를 지원해요. 휴대폰 인증, ARS 인증, 공인인증서로 본인인증을 할 수 있어요.

일반결제는 본인인증 절차가 있어 번거롭다는 단점이 있지만, 안전하다는 장점도 있어요. 그래서 일반결제는 '안전결제', '안심결제'로 불리기도 하고요.

결제위젯으로 일반결제 연동하기

본인인증이 왜 필요할까요?

본인인증이 왜 필요할까요?

해외 직구는 온라인에서 카드 소유자명, 번호, 유효기간, CVC만으로도 비인증 방식으로 결제해요. 온라인 결제에서 카드 소유자의 인증을 요구하는 절차는 우리나라에만 있어요.

국내 온라인 결제 시장의 역사 때문입니다. 90년대 후반에 처음으로 온라인 결제가 국내에 들어왔는데요. 이때는 해외와 같이 카드 정보만 정확히 입력하면 결제가 이뤄졌어요. 그러나 2000년대 초반에 온라인 쇼핑이 크게 확장되면서 불법 해킹 시도가 늘어났고 카드 사고도 발생했어요.

이런 사고를 방지하기 위해 2003년에 본인인증을 사용하는 일반결제가 탄생했어요. 2004년에는 일반결제가 법으로 의무화되어 지금까지 사용되고 있어요.

일반결제, 간편결제, 자동결제의 차이

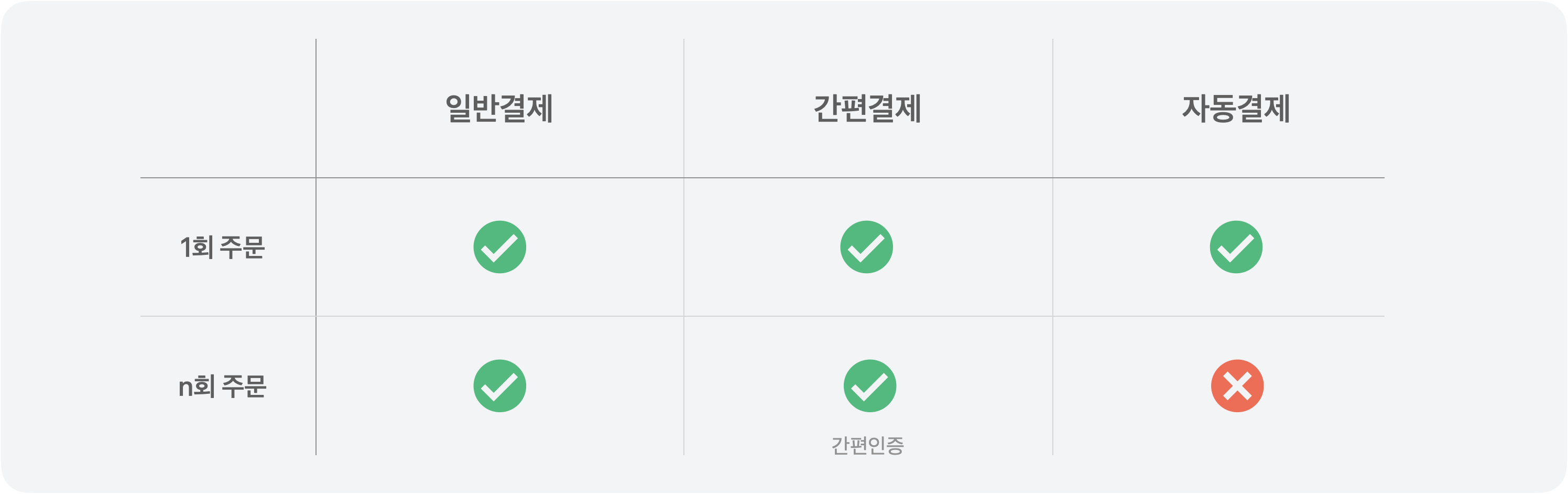

일반결제는 간편결제, 자동결제와 어떻게 다를까요? 본인인증을 어떻게, 언제 하는지가 가장 큰 차이점인데요. 일반결제는 주문할 때마다 본인인증이 필요해요.

간편결제는 최초 주문에서만 본인인증을 마치고 결제 정보를 입력해요. 다음 주문부터는 비밀번호나 지문으로 대신 본인인증을 해서 더 간편하게 결제를 마칠 수 있어요. 모든 주문에 본인인증을 하지만, 간편한 과정으로 바뀐 거죠. 이런 편리함 때문에 간편결제를 이용하는 소비자도 계속 늘고 있어요.

자동결제(빌링)는 정기 결제가 필요한 구독 서비스에 사용해요. 최초로 구독할 때 본인인증을 마치고 결제 정보를 입력하면 상점에서 결제 정보를 암호화해서 보관해요. 다음 결제일에는 고객의 개입 없이 상점이 결제를 시도할 수 있어요. 결제가 여러 번 일어나지만 본인인증은 한 번만 필요해요.